热门搜索:分会介绍 | 会员名单 | 行业资讯

免疫诊断

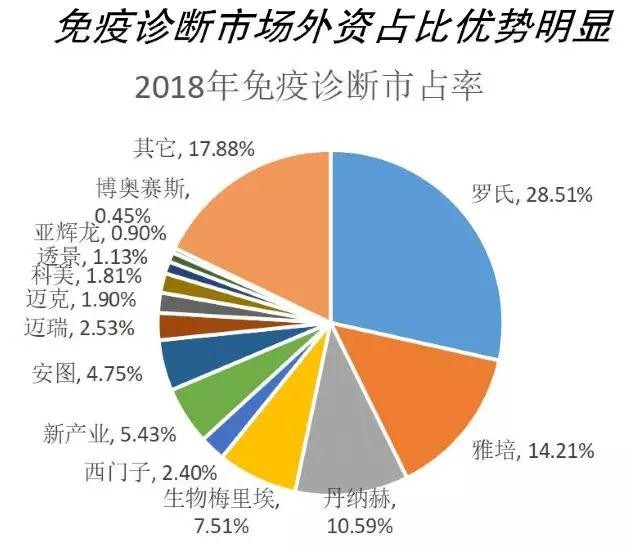

2018年国内免疫诊断市场规模221亿

国际范围内,1960至今完成了从同位素放射免疫、胶体金、酶联免疫、时间分辨荧光到化学发光的技术演进。

国内方面,始于2010年前后国际企业及国内迈瑞医疗、迈克生物、安图生物、新产业等企业,推动了国内主流免疫诊断技术平台从酶联免疫(手动)到免疫诊断化学发光仪(单机自动化)的技术升级和国产替代,配套试剂方面覆盖免疫诊断领域常检项目110项,充分适应了临床检验项目样本量增长、诊断质量提高的需求。

跨国公司占比63%:“罗雅西贝梅”等跨国公司市场份额63%,跨国公司客户以三甲医院为主占据高端市场80-90%份额。

国内公司占比37%:安图、迈瑞、迈克、新产业等通过性价比优势及跟随配套试剂种类,形成国产替代态势。

行业趋势:国产替代在中基层市场空间巨大,同时进入中高端市场攻坚阶段;跨国公司2019H1中国区收入增速普遍下滑至个位数,国产代表企业收入仍维持>20%高速增长。

分子诊断

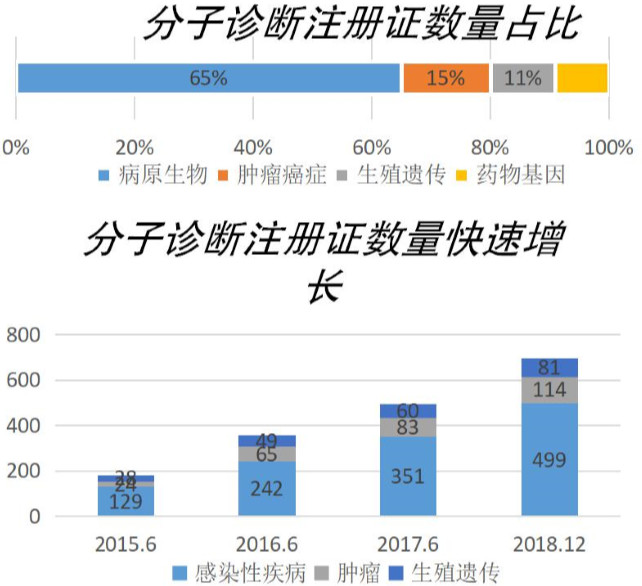

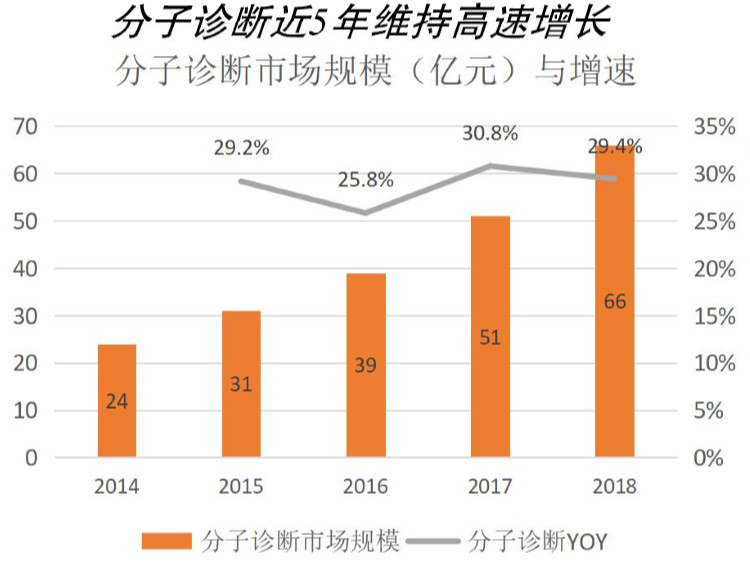

2018年国内分子诊断市场规模66亿

PCR(聚合酶链式反应)、NGS(基因测序)两大技术平台为主;PCR市场规模32亿元,以感染性疾病、肿瘤伴随诊断为主;NGS市场规模34亿(不含科研服务),以NIPT(无创产检)、肿瘤用药指导为主。

产业链上游:PCR仪方面,进口品牌占80%;测序仪方面,全球市占率90%的Illumina(全球装机1.1万台&赛默飞在国内市占率67%,华大智造国内市占率33%(全球装机1100台),其它国产测序仪未量产投放。

跨国公司占比30%:主要集中在产业链上游,以仪器为主,以赛默飞、伯乐、罗氏定量PCR仪和Illumina测序仪为代表。

国内公司占比70%:主要集中在PCR诊断试剂和NGS诊断服务,以凯普生物、艾德生物、华大基因、贝瑞基因、之江生物、达安基因等为代表。

行业趋势:商业模式上从单一产品供应商过渡到一体化服务商(医检所);产品形态上逐渐向覆盖PCR、基因测序全流程 (提取、建库、上机)自动化的封闭型产品模式过渡;产品周期上肿瘤早筛等多种产品仍处于导入期。

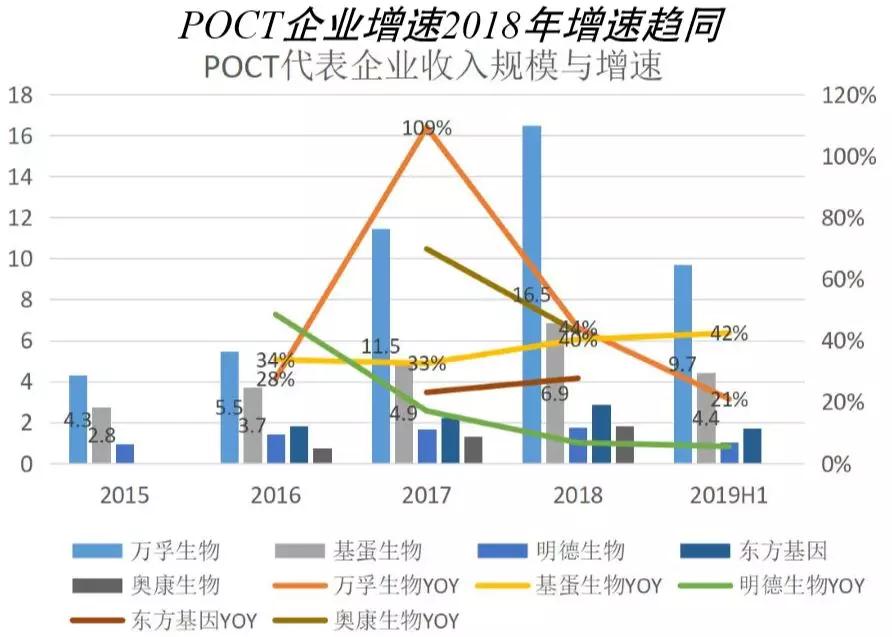

即时诊断:POCT

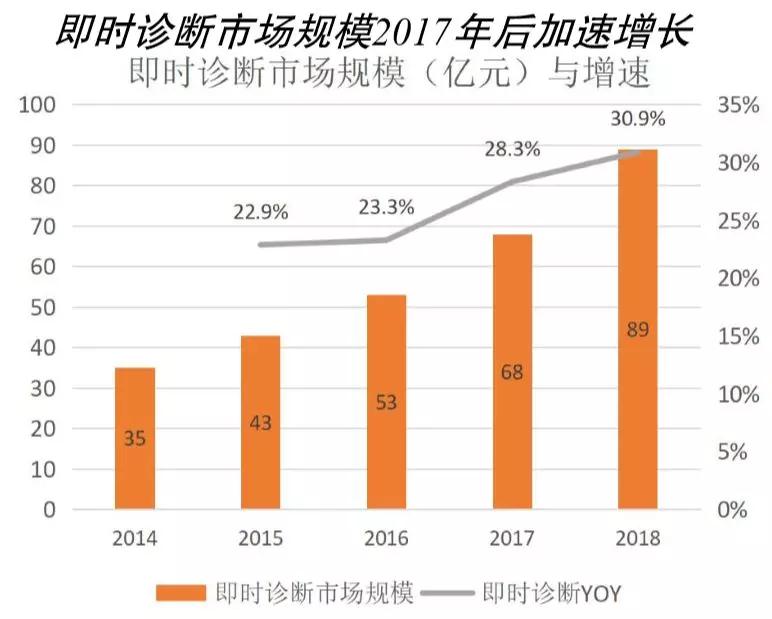

2018年国内POCT市场规模89亿元

产品结构:血糖类除外的产品结构中感染类(22亿)及心脏标志物类(20亿)合计占比>50%。

跨国公司占比50%:以罗氏、 Alere 、生物梅里埃等为主。

国内公司占比>40%:以万孚生物、基蛋基因、明德生物、瑞莱生物、东方基因、奥泰生物为代表,公司总数>216家。

行业趋势:从低水平定性检测到高技术含量的定量检测;多种技术平台向POCT迁移受益于政策端2017-2018年国家围绕急危重症开展的五大中心(胸痛 、卒中、创伤、危重孕产妇、危重儿童及新生儿)建设,心脑血管、感染类等领域快速放量;以胸痛中心为例,2018年底共计783家,病例数经过两年273.6%、94.9%快速增长至85.5万人。

邮政编码:200052 电话:021-63800152 传真:021-63800151 京ICP备15010734号-10 技术:网至普网站建设

扫描下载

扫描下载 扫描关注

扫描关注 扫描关注

扫描关注 扫描关注

扫描关注 扫描关注

扫描关注